Um motorista foi flagrado transportando ampolas de tirzepatida escondidas na sola da bota durante uma abordagem de rotina.

Segundo a Receita Federal, o homem, que não teve a identidade divulgada, apresentou versões diferentes sobre o motivo da viagem e sobre as mercadorias que transportava. A contradição levou os agentes a fazerem uma fiscalização mais detalhada.

No veículo, foram encontradas algumas mercadorias e seis caixas de vinho. Inicialmente, o motorista afirmou que levava passageiros para Curitiba e que receberia R$ 700 pelo serviço. Depois, segundo a Receita, ele se confundiu ao explicar o que transportava.

Durante a revista, o motorista passou pelo equipamento de raio-X, que identificou algo suspeito na região dos pés.Os agentes fizeram, então, uma inspeção mais detalhada e encontraram as oito ampolas de tirzepatida escondidas na sola da bota.

A Receita Federal informou que uma pequena quantidade do medicamento também foi encontrada com uma das passageiras. A quantidade exata não foi divulgada.

Motorista não foi preso

Segundo a Receita Federal, a quantidade de tirzepatida encontrada com o motorista foi considerada pequena. Por isso, ele não foi preso durante a abordagem.

Mesmo assim, o caso será encaminhado para representação fiscal para fins penais, procedimento pelo qual a Receita comunica às autoridades competentes possíveis irregularidades que podem ter repercussão criminal.

Por - G1

Em uma época em que bem-estar, autocuidado e prevenção fazem cada vez mais parte das conversas sobre saúde, algumas doenças que parecem pertencer ao passado continuam sendo motivo de preocupação. O sarampo é uma delas.

Embora muita gente associe a doença à infância de gerações anteriores, o sarampo continua sendo um problema de saúde pública em diferentes partes do mundo e pode afetar crianças, adolescentes e adultos que não estejam devidamente imunizados.

De acordo com a Organização Mundial da Saúde (OMS), o sarampo já esteve entre as principais causas de morte de crianças em todo o mundo. Isso acontece porque se trata de uma doença altamente contagiosa, causada por um vírus que se espalha com facilidade e pode provocar complicações graves, especialmente entre pessoas mais vulneráveis.

O que é o sarampo?

O sarampo é uma infecção viral altamente contagiosa, transmitida principalmente por secreções respiratórias liberadas quando uma pessoa infectada tosse, espirra, fala ou respira.

A transmissão pode acontecer pelo contato com uma pessoa infectada e também pela permanência em ambientes onde o vírus está presente. Sua capacidade de transmissão é especialmente alta entre pessoas que não possuem imunidade contra a doença.

Apesar de muita gente ter tido sarampo durante a infância décadas atrás, a doença pode aparecer em qualquer idade entre pessoas suscetíveis. Isso significa que adolescentes e adultos também podem estar em risco caso não estejam adequadamente imunizados.

Quais são os sintomas do sarampo?

Entre os primeiros sinais da doença estão febre alta, tosse, coriza e conjuntivite, que pode provocar vermelhidão e irritação nos olhos. Outro sinal característico são as chamadas manchas de Koplik, pequenos pontos esbranquiçados que podem aparecer na parte interna das bochechas.

Também surgem as características manchas avermelhadas na pele, que costumam começar no rosto e se espalhar pelo corpo.

Em alguns casos, o vírus pode provocar complicações. A pneumonia está entre as mais importantes, especialmente em pessoas mais vulneráveis.

O início do quadro pode ser confundido com outras infecções, já que sintomas como febre, tosse e mal-estar são comuns a diferentes doenças. A evolução dos sinais e o aparecimento das manchas ajudam na suspeita, mas o diagnóstico deve ser feito por um profissional de saúde.

Diante da suspeita de sarampo, é importante buscar orientação de um serviço de saúde e evitar o contato com outras pessoas, já que a doença apresenta alta capacidade de transmissão.

Qual é o tratamento para o sarampo?

Não existe um tratamento antiviral específico capaz de eliminar o vírus do sarampo. Em casos sem complicações, o tratamento costuma ser direcionado ao controle dos sintomas e pode envolver medidas como repouso e hidratação, sempre de acordo com a orientação médica.

Quando surgem complicações, como infecções respiratórias graves, o tratamento é definido de acordo com cada quadro e deve ser acompanhado por profissionais de saúde. Por isso, a prevenção continua sendo a principal estratégia contra a doença.

Por que é importante se vacinar contra o sarampo?

A vacinação é a principal forma de prevenção contra o sarampo. No Brasil, a proteção contra a doença faz parte do calendário de vacinação e é oferecida pelo Sistema Único de Saúde (SUS).

Manter a vacinação em dia é importante não apenas para a proteção individual, mas também para diminuir a circulação do vírus e proteger pessoas que, por diferentes razões, não podem receber determinadas vacinas.

Para quem não sabe se recebeu todas as doses recomendadas ou não possui mais a carteira de vacinação, a orientação deve ser buscada em uma unidade de saúde, onde é possível avaliar a situação vacinal de acordo com a idade e o histórico de cada pessoa.

A vacina contra o sarampo requer atenção especial durante a gestação. Por isso, mulheres grávidas, pessoas que pretendem engravidar ou que tenham alguma condição de saúde específica devem conversar com um profissional antes da imunização.

Mais do que uma doença associada ao passado, o sarampo continua sendo um lembrete da importância da vacinação e da prevenção. Diante de sintomas suspeitos ou dúvidas sobre a situação vacinal, a recomendação é procurar orientação de um profissional ou serviço de saúde.

Por - Glamour

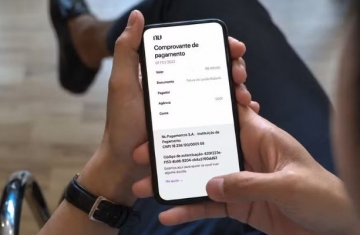

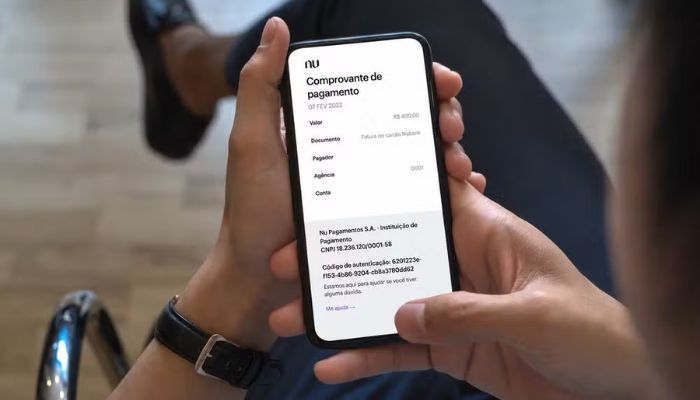

Nem todo comprovante de Pix enviado após uma compra significa que o pagamento foi concluído.

Em alguns casos, o documento pode ter sido adulterado; em outros, a transferência foi apenas agendada e ainda pode ser cancelada. O aumento das buscas por termos como "editar comprovante pix nubank falso", "simulador de comprovante pix nubank" e "app gerador de comprovante pix", somado a crimes relacionados ao comprovante adulterado, coloca esse tipo de golpe em evidência. A seguir, veja como saber se um comprovante Pix é falso e como evitar cair em golpes.

O que é o comprovante de Pix falso?

O comprovante de Pix falso é uma imagem ou arquivo criado — ou alterado — para simular uma transferência que nunca foi realizada. Em alguns casos, ele é produzido a partir da edição de um comprovante verdadeiro. Em outros, é gerado por páginas e aplicativos que reproduzem a aparência dos bancos e permitem preencher informações como valor, data, horário e nome do destinatário.

Nem toda fraude, porém, depende de uma imagem adulterada. Em alguns casos, o comprovante é verdadeiro, mas registra apenas um Pix agendado, e não uma transferência concluída. Como a operação ainda está programada para uma data futura, o pagamento pode ser cancelado antes que o dinheiro seja enviado.

Como funciona o golpe do comprovante Pix?

O golpe pode ser aplicado de diferentes maneiras, mas quase sempre segue o mesmo roteiro. O comprador envia um comprovante e tenta convencer o vendedor a concluir a negociação antes da conferência do pagamento.

Uma das modalidades mais conhecidas envolve a edição de um comprovante verdadeiro. O criminoso altera informações como valor, data, horário ou destinatário e encaminha o arquivo à vítima. Dependendo da qualidade da montagem, a fraude pode passar despercebida, principalmente em estabelecimentos com grande movimento ou em horários de maior fluxo de clientes.

Outra estratégia utiliza páginas e apps que reproduzem a interface de bancos conhecidos. Nessas ferramentas, basta preencher os dados da suposta transferência para gerar um documento visualmente semelhante ao emitido após um Pix. Apesar da aparência, nenhuma operação foi registrada no sistema de pagamentos.

Também há casos em que o golpe acontece sem qualquer edição de imagem. O comprador agenda um Pix, envia o comprovante emitido pelo próprio banco, recebe a mercadoria antes da data prevista para a transferência e, depois, cancela o agendamento. Como o documento é autêntico, essa modalidade pode ser mais difícil de identificar à primeira vista.

Como identificar um comprovante Pix falso?

Um comprovante bem elaborado pode enganar até quem recebe pagamentos por Pix com frequência. Por isso, a análise não deve se limitar à aparência da imagem. Também é importante verificar se as informações da transação fazem sentido e correspondem ao momento da negociação.

Comece pelos dados exibidos. Confira se o nome do pagador e do recebedor estão corretos, se o valor corresponde ao combinado e se a data e o horário batem com o momento da compra. Se alguém afirma ter acabado de fazer a transferência, mas o documento mostra outro horário ou outra data, interrompa a negociação e confirme o pagamento antes de prosseguir.

Em seguida, observe a qualidade da imagem. Logotipos desfocados, fontes diferentes das utilizadas pelo banco, espaçamentos irregulares, textos desalinhados e erros de ortografia podem indicar edição. Capturas de tela com baixa resolução, partes cortadas ou elementos ocultos também merecem atenção, pois podem esconder informações importantes da transação.

O comportamento do comprador também ajuda a identificar tentativas de fraude. Em negociações pela internet, por exemplo, é comum receber o comprovante por WhatsApp acompanhado de mensagens pedindo urgência na entrega da mercadoria ou na liberação do serviço. Antes de atender ao pedido, confirme se o pagamento aparece no extrato da conta.

Como verificar se o dinheiro realmente caiu?

A maneira mais segura de confirmar um Pix é consultar o extrato ou o histórico de movimentações da conta que receberia a transferência. Se o pagamento foi concluído, ele aparecerá entre as operações registradas pela instituição financeira, acompanhado do valor recebido e das demais informações da transação.

Essa conferência deve ser feita no aplicativo, internet banking ou outro canal oficial do banco. O histórico da conta do recebedor é o que confirma se a transferência foi efetivamente concluída, independentemente da imagem enviada pelo pagador.

Como o Pix é um meio de pagamento instantâneo, a liquidação normalmente ocorre em poucos segundos. Se o valor não aparecer no extrato nesse intervalo, verifique se a operação foi registrada como Pix Agendado ou aguarde a confirmação da instituição financeira antes de entregar um produto ou concluir um serviço.

Também vale manter as notificações do app bancário ativadas. Assim, sempre que um Pix for recebido, você será avisado imediatamente e poderá confirmar o crédito sem depender apenas do comprovante enviado pelo comprador.

Alerta: é preciso cautela com Pix Agendado

O Pix Agendado permite programar uma transferência para uma data futura. Nessa modalidade, o banco emite um comprovante informando que a operação foi agendada, mas isso não significa que o dinheiro já foi enviado ao destinatário.

Golpistas exploram essa característica para enganar vendedores. Eles agendam o pagamento, enviam o comprovante, recebem a mercadoria ou o serviço e, antes da data prevista para a transferência, cancelam a operação. Como o Pix não é concluído, nenhum valor chega à conta do destinatário.

Antes de finalizar qualquer negociação, confira se o documento traz indicações como "Pix Agendado", "Agendamento" ou uma data futura para a transferência. Se houver qualquer referência ao agendamento, aguarde a liquidação do pagamento antes de liberar a compra.

Recebi um comprovante de Pix falso, o que fazer?

Se o pagamento não aparecer no extrato da conta ou houver suspeita de fraude, interrompa a negociação até esclarecer a situação. Caso a venda ainda não tenha sido concluída, não entregue a mercadoria nem finalize o serviço antes da confirmação da transferência.

Guarde conversas, imagens recebidas, dados do comprador e todos os registros da negociação. Esse material pode ser solicitado pela instituição financeira e também será importante caso seja necessário registrar um boletim de ocorrência.

Se o comprador informar que houve algum problema durante a transferência, peça que ele entre em contato com o banco para verificar o status da operação. A instituição financeira consegue informar se o Pix foi concluído, rejeitado, cancelado ou apenas agendado.

O que fazer se você caiu no golpe?

Entre em contato com sua instituição financeira assim que identificar a fraude. Dependendo do caso, o banco poderá avaliar o acionamento do Mecanismo Especial de Devolução (MED), mecanismo do Banco Central do Brasil criado para tentar recuperar valores enviados em situações de golpe ou fraude.

Depois, registre um boletim de ocorrência e reúna todas as provas disponíveis, como conversas, comprovantes, notas fiscais e demais registros da negociação. Esses documentos ajudam na análise da instituição financeira e podem ser utilizados durante a investigação.

Se a compra ou a venda ocorreu por um marketplace, aplicativo de mensagens ou rede social, comunique também a plataforma sobre o ocorrido. A denúncia pode contribuir para identificar a conta utilizada pelo golpista e impedir que ela seja usada para aplicar novas fraudes.

Por - TechTudo

Valores divulgados nesta terça-feira (11) pelo Banco Central (BC) mostram que há mais de R$ 5,12 bilhões esquecidos em instituições financeiras brasileiras. Desse total, R$ 3,76 bilhões pertencem a cerca de 22,66 milhões de pessoas físicas, e R$ 1,35 bilhão a 2 milhões de pessoas jurídicas, de acordo com informações do Sistema Valores a Receber (SVR).

Segundo o BC, dos mais de R$ 20,93 bilhões que estavam esquecidos em instituições financeiras como bancos e consórcios, R$ 15,81 bilhões foram sacados.

Dos valores já devolvidos, R$ 11,65 bilhões tiveram como destino 38,73 milhões de pessoas físicas, enquanto R$ 4,15 bilhões foram destinados a 4,7 milhões de pessoas jurídicas.

Saques

Os brasileiros sacaram, em junho, R$ 340 milhões em valores esquecidos por clientes bancários no sistema financeiro. Em maio, foram retirados R$ 427 milhões, valor ligeiramente inferior aos R$ 483 milhões devolvidos em abril.

As quantias dos valores a receber são geralmente mais baixas. Para cerca de 18,5 milhões de beneficiários, os valores esquecidos são de até R$ 10 – o que corresponde a cerca de 70% do total de beneficiários.

Para 4,96 milhões de usuários, os valores devidos encontram-se na faixa entre R$ 10,01 e R$ 100 (18,73% do total).

Valores acima disso foram esquecidos por cerca de 3 milhões de brasileiros (cerca de 11% do total).

Sistema

O SVR é um serviço do BC por meio do qual o cidadão pode consultar se ele próprio, sua empresa ou pessoa morta tem dinheiro esquecido em algum banco, consórcio ou outra instituição, como financeiras e corretoras.

Para a consulta, não é preciso fazer login, basta informar o Cadastro de Pessoa Física (CPF) e data de nascimento ou o Cadastro de Pessoa Jurídica (CNPJ) e a data de abertura da empresa, inclusive para aquelas já fechadas.

Caso haja algum valor, é preciso acessar o sistema e fazer login com a conta Gov.br, nos níveis prata ou ouro e verificação em duas etapas.

Resgate

O dinheiro pode ser resgatado de três formas:

- Solicitar diretamente à instituição responsável;

- Requerer pelo próprio Sistema de Valores a Receber;

- Pedir resgate automático de valores.

Os valores esquecidos são originados de:

- contas-correntes ou poupanças encerradas;

- cotas de capital e rateio de sobras líquidas de ex-participantes de cooperativas de crédito;

- recursos não procurados de grupos de consórcio encerrados;

- tarifas cobradas indevidamente;

- parcelas ou despesas de operações de crédito cobradas indevidamente;

- contas de pagamento pré ou pós-paga encerradas;

- contas de registro mantidas por corretoras e distribuidoras encerradas;

- outros recursos disponíveis nas instituições para devolução.

Por - agência Brasil

Três clássicos estaduais vão movimentar grandes torcidas em Minas Gerais, Rio Grande do Sul e São Paulo a partir dos dias 26 e 27 de agosto, quando estão previstos os jogos de ida. Após sorteio realizado pela CBF nesta terça-feira (11) ficou definido que o Cruzeiro, maior campeão do torneio com seis títulos, enfrentará o Atlético-MG; o Internacional vai encarar o Grêmio, e o Palmeiras medirá forças com o Santos. O único duelo inter-regional será entre Vasco e Vitória – este último busca o título inédito.

Pelo chaveamento ate a decisão do título – jogo em final única – quem ganhar o clássico gaúcho disputará as semifinais contra o vencedor do embate Cruzeiro x Atlético-MG. No outro lado da chave, quem avançar da partida Vasco x Vitória enfrentará o classificado de Palmeiras x Santos.

As partidas de volta das quartas estão programadas para os dias 2 e 3 de setembro. A partir desta fase, a Copa do Brasil contará com a tecnologia do impedimento semiautomático.

Quem passar para as semifinais receberá premiação da CBF de R$ 9 milhões. A Copa do Brasil teve início em fevereiro com 126 clubes. Os classificados às quartas entraram na competição a partir da quinta fase.

Pela primeira vez na história, o torneio distribuirá duas vagas para a Copa Libertadores: o campeão irá direto para a fase de grupos do torneio continental em 2027, enquanto o vice disputará a fase preliminar.

Confrontos das quartas*

Internacional x Grêmio

Cruzeiro x Atlético-MG

Vasco x Vitória

Palmeiras x Santos

*clubes em negrito serão os mandantes no jogo da volta

Títulos de cada time no torneio

Cruzeiro - 1993, 1996, 2000, 2003, 2017 e 2018

Grêmio - 1989, 1994, 1997, 2001 e 2016

Palmeiras - 1998, 2012, 2015 e 2020

Atlético-MG – 2014 e 2021

Internacional -1992

Santos - 2010

Por - Agência Brasil

O presidente do Tribunal Superior Eleitoral (TSE), Kassio Nunes Marques, marcou para a próxima quinta-feira (13) uma reunião para alinhar com os demais ministros da Corte sobre como devem ser julgados casos envolvendo o uso de Inteligência Artificial (IA) nas eleições deste ano.

O tema será debatido a partir de um processo que aguarda julgamento no TSE, sobre o uso de imagens geradas por IA na convenção do PL, em 25 de julho, que selou a candidatura do senador Flávio Bolsonaro (RJ) para a Presidência da República.

A ação foi aberta a pedido do PT, partido do presidente Luiz Inácio Lula da Silva, candidato à reeleição. Antes de submeter o assunto a votação em plenário, contudo, Nunes Marques, que é relator do caso, busca um consenso entre os ministros do TSE.

É comum que na proximidade das eleições de outubro o tribunal busque demonstrar unidade interna como forma de fortalecer os posicionamentos jurídicos. O encontro da próxima quinta, a portas fechadas, deve ocorrer logo após a sessão de julgamentos, pela manhã.

Vídeo

O material questionado pelo PT consiste em um vídeo com a técnica chamada deepfake, em que não é possível distinguir a olho nu se as imagens e sons foram criados artificialmente.

O vídeo em questão mostra uma versão digital do ex-presidente Jair Bolsonaro, pai de Flávio e que se encontra em prisão domiciliar, condenado por liderar uma tentativa de golpe de Estado e impedido de fazer manifestações públicas.

Logo na abertura do vídeo, a imagem de Bolsonaro faz o alerta: “Isso que vocês estão vendo aqui não sou eu. Isso é uma simulação da minha imagem e da minha voz feita com inteligência artificial”.

Em seguida, a imagem sintética do ex-presidente diz: “Estou preso e calado por uma decisão injusta e arbitrária baseada em algo que eu nunca fiz”.

Por fim, a imagem pede que os presentes “recebam de braços abertos a pessoa que escolhi para me substituir, sangue do meu sangue, meu filho Flávio. Vem com fé, o Brasil tem futuro e o futuro é Flávio Bolsonaro Presidente.”

Na ação, o PT argumento que há referência direta ao cargo em disputa e pedido explícito de voto por meio de material sintético, algo que seria vedado pelas regras aprovadas pelo próprio TSE para o uso de IA nas eleições.

Defesa

A defesa da campanha de Flávio Bolsonaro negou que o vídeo possa ser considerado deepfake, uma vez que o público foi alertado que Bolsonaro não estava presente e que não se tratava de uma transmissão ou gravação autêntica do ex-presidente.

Os advogados negaram que tenha ocorrido pedido de votos na fala veiculada.

Por - Agência Brasil

Atualmente, 18 condições de saúde dão direito ao auxílio por incapacidade temporária, conhecido popularmente como auxílio-doença, e à aposentadoria por incapacidade permanente, a antiga aposentadoria por invalidez, sem que seja necessário pagar o mínimo de contribuições previstas à Previdência.

A lista foi ampliada por meio de portaria publicada em julho deste ano, quando a gestação de alto risco passou a integrar as condições que isentam de carência a concessão de benefícios por incapacidade.

Confira, a seguir, o rol completo definido pelo Instituto Nacional do Seguro Social (INSS):

- tuberculose ativa;

- hanseníase;

- transtorno mental grave, desde que cursando com alienação mental (estado de comprometimento psicológico que impede a pessoa de exercer as atividades no dia a dia);

- neoplasia maligna;

- cegueira;

- paralisia irreversível e incapacitante;

- cardiopatia grave;

- doença de Parkinson;

- espondilite anquilosante;

- nefropatia grave;

- estado avançado da doença de Paget (osteíte deformante);

- síndrome da deficiência imunológica adquirida (Aids);

- contaminação por radiação, com base em conclusão da medicina especializada;

- hepatopatia grave;

- esclerose múltipla;

- acidente vascular encefálico (agudo);

- abdome agudo cirúrgico;

- gestação de alto risco.

O INSS ressalta que todas as 18 doenças e afecções listadas somente são enquadradas como isentas de carência quando apresentarem quadro de evolução aguda e quando atendem a critérios específicos de gravidade. Portanto, é preciso que a documentação a ser apresentada comprove a incapacidade.

Para fins de aplicação, o instituto define:

- quadro clínico de evolução aguda: doença ou afecção de instalação súbita, excluindo-se os episódios agudos de doenças crônicas;

- critério de gravidade: risco iminente de morte ou de perda da função de órgão ou sistema que requer cuidado de natureza clínica ou cirúrgica, podendo apresentar instabilidade das funções vitais e necessidade de substituição artificial de funções.

Por - Agência Brasil

A ata da reunião em que o Comitê de Política Monetária (Copom) reduziu a taxa básica de juros (Selic) para 14% ao ano mostra que a decisão foi tomada em um ambiente de desaceleração da inflação, mas ainda marcado por incertezas.

As expectativas inflacionárias, segundo o documento divulgado pelo Banco Central nesta terça-feira (11), permanecem elevadas em um cenário de riscos.

O comitê avalia que a redução da taxa Selic é “compatível com a estratégia de convergência da inflação para o redor da meta”.

Na avaliação, a instituição ressalta ainda que, além de contribuir para a estabilidade de preços, a decisão ajuda a atenuar oscilações da atividade econômica e favorece o pleno emprego.

Apesar do corte dos juros, o comitê afirma que o cenário exige prudência.

A ata conclui que a política monetária vem contribuindo de forma importante para o processo de desinflação, mas destaca que a inflação continua pressionada pela demanda.

Por isso, o Banco Central entende que os juros ainda precisam permanecer em nível restritivo.

Projeções

No cenário de referência usado pelo Banco Central, a trajetória dos juros considera as projeções do Boletim Focus. Já a taxa de câmbio parte de R$ 5,10 por dólar e evolui de acordo com a paridade do poder de compra.

Inflação e política fiscal

O documento registra que a inflação ao consumidor desacelerou nas leituras mais recentes, mas continua acima do limite superior da meta.

Já os preços ao produtor apresentaram recuo, influenciados principalmente pelo comportamento da indústria extrativa, responsável pela obtenção de recursos naturais, como minérios, petróleo, gás natural e carvão.

Os diretores alertam que o crescimento do crédito direcionado e as incertezas em relação à estabilização da dívida pública têm potencial para pressionar as taxas de juros da economia.

Cenário externo

Com relação ao cenário internacional, a ata avalia que as incertezas permanecem elevadas. Entre os fatores de preocupação estão os desdobramentos dos conflitos no Oriente Médio e as dúvidas em relação à condução da política monetária em economias avançadas.

O comitê vê um ambiente marcado pela volatilidade nos preços de ativos financeiros e commodities, exigindo cautela por parte dos países emergentes.

O documento chama a atenção para as incertezas em torno da política econômica dos Estados Unidos, fator que, segundo a ata, continua contribuindo para o cenário internacional instável.

Cenário interno

O Copom observa sinais de moderação gradual da atividade econômica interna desde a última reunião. Segundo o comitê, a economia manteve trajetória de desaceleração.

Ainda que com perda de ritmo, o mercado de trabalho continua aquecido, e a taxa de desemprego permanece em níveis historicamente baixos, embora o crescimento da ocupação esteja desacelerando.

Os rendimentos médios dos trabalhadores perderam força, mas “ainda crescem em termos reais a uma taxa superior à da produtividade do trabalho”, avalia o Copom.

Por - Agência Brasil

O Índice Nacional de Preços ao Consumidor (INPC), utilizado para a correção anual de salários, fechou julho com deflação de 0,01%. No acumulado de 12 meses, o indicador está em 4,1%.

Os dados foram divulgados nesta terça-feira (11) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

A última vez em que o INPC registrou deflação foi em agosto de 2025 (-0,21%). No ano de 2026, o índice acumula alta de 3,5%.

O IBGE informou também que o Índice Nacional de Preços ao Consumidor Amplo (IPCA), conhecido como inflação oficial, fechou julho em 0,07% e soma 4,44% em 12 meses, puxado pelo recuo no custo dos alimentos.

INPC X IPCA

A diferença entre os dois índices é que o INPC apura a variação de preços para famílias com renda de um até cinco salários mínimos. Já o IPCA, afere a variação para lares com renda de um até 40 salários mínimos. Atualmente o valor do salário mínimo é de R$ 1.621.

No INPC são apurados preços de 367 produtos e serviços (os chamados subitens), dez a menos que no IPCA.

O IBGE confere pesos diferentes aos grupos de preços pesquisados. No INPC, por exemplo, os alimentos representam cerca de 25% do índice, mais que no IPCA (aproximadamente 21%), pois as famílias de menor renda gastam proporcionalmente mais com comida. Na ótica inversa, o preço de passagem de avião pesa menos no INPC do que no IPCA.

Cálculo salarial

O INPC influencia diretamente a vida de muitos brasileiros pois o acumulado móvel de 12 meses costuma ser utilizado para o cálculo do reajuste de salários de diversas categorias ao longo do ano.

O salário mínimo, por exemplo, leva o dado de novembro no seu cálculo. O seguro-desemprego, o teto do INSS e o benefício de quem recebe acima do salário mínimo são reajustados com base no resultado do INPC acumulado até dezembro.

De acordo com o IBGE, a apuração do INPC “tem por objetivo a correção do poder de compra dos salários, através da mensuração das variações de preços da cesta de consumo da população assalariada com mais baixo rendimento”.

A coleta de preços do INPC é feita em dez regiões metropolitanas: Belém, Fortaleza, Recife, Salvador, Belo Horizonte, Vitória, Rio de Janeiro, São Paulo, Curitiba e Porto Alegre. A coleta também é feita em Brasília, Goiânia, Campo Grande, Rio Branco, São Luís e Aracaju.

Por - Agência Brasil

Os medicamentos da classe dos agonistas de GLP-1, como a semaglutida (Ozempic e Wegovy) e a tirzepatida (Mounjaro), trouxeram uma verdadeira revolução para o tratamento de pacientes com diabetes e obesidade.

Algumas pessoas, no entanto, são sensíveis à forma de aplicação de tais medicamentos, feita de forma subcutânea. O armazenamento na geladeira também pode representar um desafio. Uma nova proposta farmacêutica pode aliviar esses desconfortos: trata-se de uma pílula diária voltada para perda de peso e controle do diabetes tipo 2.

O medicamento, chamado Foundayo e produzido pela farmacêutica Eli Lilly, foi autorizado nesta segunda-feira no Reino Unido pela Medicines and Healthcare products Regulatory Agency (MHRA), agência reguladora britânica de medicamentos e dispositivos médicos. O país tornou-se o primeiro da Europa a permitir o uso do comprimido, após aprovação dos Estados Unidos.

Segundo a Reuters, ainda não há detalhes sobre o preço do medicamento no Reino Unido.

Como funciona o Foundayo?

O Foundayo, cujo princípio ativo é o orforglipron, é um medicamento da classe dos agonistas do receptor de GLP-1, a mesma de remédios como Mounjaro e Wegovy. A substância imita a ação de um hormônio produzido naturalmente pelo organismo após as refeições, atuando em regiões do cérebro relacionadas ao apetite. Com isso, aumenta a sensação de saciedade, reduz a fome e a vontade de comer.

Uma diferença entre o Foundayo e as medicações já conhecidas é que ele possui uma molécula diferente dos remédios que mimetizam o mesmo hormônio. Segundo estudos mais recentes, ele promove uma perda de até 15% do peso em 36 semanas.

A medicação é consumida de forma oral, tomada uma vez por dia, e oferece a vantagem de não precisar de jejum antes do consumo. Além disso, tem potencial para um preço mais baixo — cerca de sete vezes mais barata que o Monjauro — e só pode ser vendida com orientação médica nos EUA e Reino Unido.

Estudos recentes

Um dos estudos mais recentes sobre o orforglipron foi publicado em 13 de maio na revista Nature Medicine. Os resultados se mostraram promissores.

O objetivo da análise foi avaliar a eficácia e a segurança do orforglipron em comparação com o placebo na manutenção da redução do peso corporal após 72 semanas de tratamento. Quando administrado por via oral diariamente, o medicamento apresentou eficácia na perda de peso, melhorias nos fatores de risco cardiometabólicos e segurança geralmente semelhante a dos agonistas do receptor de GLP-1 injetáveis, presentes no Mounjaro e no Ozempic. Os participantes perderam entre 12% e 15% do peso corporal.

No entanto, o artigo avaliou que "a manutenção desses benefícios à saúde requer administração contínua, o que pode ser um desafio". Ou seja, o paciente pode voltar a ter índices de insulina mais altos no sangue após a interrupção do tratamento com o orforglipron.

"O reganho de peso após a interrupção das intervenções para perda de peso, independentemente da modalidade de perda de peso, foi demonstrado, ressaltando a necessidade de terapia contínua para minimizar as alterações no peso corporal e manter as melhorias nos parâmetros cardiometabólicos após a redução de peso, com o objetivo final de preservar os benefícios para a saúde geral", avalia a publicação.

Os eventos adversos mais comuns encontrados pelo estudo não são preocupantes, como efeitos gastrointestinais, em sua maioria de intensidade leve a moderada. A publicação ressalta, no entanto, que não houve um grupo que continuasse usando as canetas emagrecedoras para ser comparado ao que passou para a pílula e que o estudo teve duração curta, de 2 meses, e que o ideal seria testá-los por um ano.

Por - O Globo

A concentração de casos de sarampo em São Paulo expõe o risco de novos surtos enquanto a cobertura vacinal permanecer abaixo de 95%, índice considerado necessário para interromper a transmissão da doença. Segundo o infectologista Renato Kfouri, a entrada de novos casos é esperada na capital paulista, que recebe diariamente pessoas de diferentes partes do mundo.

"O ciclo de incubação e transmissão da doença é de cerca de 20 dias. São 10 dias de incubação até os primeiros sintomas, dois dias de transmissão antes da febre e mais 12 dias após o início da febre", explicou à Agência Brasil.

Kfouri é vice-presidente da Sociedade Brasileira de Imunizações e presidente da Câmara Técnica para a Eliminação do Sarampo do Ministério da Saúde.

Segundo ele, uma pessoa completamente imunizada não se torna um transmissor, mas para aqueles que não estão com o ciclo completo o risco é real e está ligado à dinâmica de transmissão. O vírus do sarampo viaja em gotículas de saliva, que saem na fala ou no espirro. A imunização é suficiente para evitar essa transmissão quando atinge 95% da população. Na capital paulista ela está em torno de 75%.

"Para manter o país livre do sarampo, temos dois pilares: a vacinação e a vigilância. Na vigilância temos de estar atentos, fazer o isolamento e a vacinação dos contatos. Não é algo simples pois São Paulo é um hub, uma cidade onde há eventos internacionais diários. A entrada de sarampo vai ocorrer, e por isso precisamos voltar a manter altos índices vacinais altos para evitar a transmissão de casos, mas também mantê-la homogênea", continua Kfouri.

Para ele, a importância da homogeneidade não pode ser subestimada. Um bairro ou comunidade com índices baixos se torna um bolsão vulnerável e um local à espera de novos surtos. A estratégia de reforço vacinal indiscriminado é eficaz, pois atinge quem eventualmente não recebeu alguma das doses, além dos poucos em que a imunização não foi efetiva, pois toda vacina tem uma margem de pessoas que não é efetivamente protegida com o ciclo normal.

Para o sarampo essa margem é estimada em 5%, afirma o infectologista, mas se aproxima de zero quando é aplicadas uma terceira dose. Identificar essas exceções em uma população é inviável, pelo tempo e custos, mas a dose de reforço resolve o problema a um custo baixo, complementa.

Casos confirmados

Na Grande São Paulo, onde se concentraram 23 dos 24 casos confirmados nesta temporada, houve casos importados e uma ocorrência importante de cadeia de transmissão, com casos novos surgindo dentro de um grupo ou comunidade. Na zona norte da capital isso levou a sete casos na Vila Medeiros e dois na Vila Maria, bairros próximos entre si, tendo como principal cenário uma escola de educação infantil.

Ao menos um dos dois casos de Guarulhos também está relacionado a esse grupo. As crianças com menos de um ano não recebem imunização para o sarampo e são a maior parte dos infectados e hospitalizados.

Há possibilidade de esses casos serem relacionados a algum dos casos importados confirmados pela prefeitura da capital, que confirmou que um caso veio da Bolívia, em fevereiro, e outro da Guatemala, em março. A transmissão, segundo Kfouri, se dá apenas entre aqueles que não estão imunizados, geralmente por não terem tomado uma ou ambas as doses da vacina.

"Infelizmente é esperado. Chegam todo dia ao país milhares de pessoas, a trabalho ou a turismo, além dos brasileiros que estiveram no exterior recentemente. Como nossos vizinhos tem sofrido com surtos recentes isso vai nos influenciar", definiu Kfouri.

A dinâmica é a mesma do ano passado, quando o país teve 39 casos notificados, a maioria relacionados a casos importados da Bolívia, que chegaram através de caminhoneiros. Os estados mais atingidos foram o Mato Grosso do Sul e o Tocantins.

Segundo Kfouri, as equipes de saúde estão treinadas para reconhecer os sintomas, os testes estão disponíveis na rede e as ações de vigilância têm ocorrido em tempo adequado.

Por -Agência Brasil

Uma reunião entre a Confederação Brasileira e Futebol (CBF) e os clubes das séries A e B do Campeonato Brasileiro masculino, nesta segunda-feira (10), aprovou a adoção de novas regras de arbitragem em competições nacionais.

Segundo a entidade, a decisão entra em vigor de forma imediata. O encontro ocorreu em um hotel na Barra da Tijuca, zona oeste do Rio de Janeiro.

Serão impactadas as séries A, B, C e D masculinas, a primeira divisão (Série A1) feminina – que tem transmissão ao vivo pela TV Brasil – e a Copa do Brasil.

As regras são determinadas pela Internacional Board – órgão que define, regulamenta e altera as leis do futebol – e muitas delas já foram aplicadas na última Copa do Mundo. O objetivo, de acordo com a CBF, é reduzir o tempo perdido com paralisações nos jogos.

A Federação Internacional de Futebol (Fifa) tem como meta o mínimo de 60 minutos de bola rolando por jogo. Antes da pausa da Copa, o tempo médio registrado na Série A do Brasileirão masculino foi de 52 minutos e 54 segundos por partida.

Nas ligas francesa e alemã, por exemplo, que têm a melhor marca entre as principais da Europa, o tempo médio é de 56 minutos e 17 segundos.

A estimativa da CBF, no relatório Tempo de Bola Rolando no Futebol Brasileiro, por meio de estudo da empresa de dados Opta, é que seja possível ganhar 5 minutos e 49 segundos de jogo com as novas regras, sendo possível chegar a 6 minutos e 22 segundos extra.

Das dez mudanças, somente uma será válida somente a partir de 2027: a checagem, por meio do árbitro de vídeo (VAR), para escanteios concedidos por engano.

"Nosso trabalho é transformar esse diagnóstico em ações concretas. Isso passa pela aplicação das novas regras, pela padronização dos critérios e pela capacitação dos árbitros, mas também depende da participação dos clubes e dos jogadores. O objetivo é ter um jogo mais fluido, com menos interrupções e mais futebol”, afirmou Netto Góes, diretor de Arbitragem da CBF.

Confira as novas regras:

- 8 segundos com a bola nas mãos – Se o goleiro exceder o limite, é marcado escanteio ao time adversário.

- 5 segundos para arremesso lateral – Caso o jogador ultrapasse o tempo, a cobrança passa para o outro time.

- 5 segundos para cobrar tiro de meta – O árbitro conta a partir do apito. Caso o goleiro atrase, o adversário ganha escanteio.

- 10 segundos para deixar o campo em substituições – Se o atleta substituído exceder o tempo para sair, o que for entrar terá de esperar um minuto para ir a campo.

- 1 minuto fora, após atendimento – O jogador atendido no gramado terá de sair e permanecer fora por ao menos um minuto.

- Atendimento ao goleiro – O treinador ou o capitão da equipe indica um atleta de linha para cumprir um minuto fora após o reinício do jogo.

- Só capitão fala com o árbitro – Caso o capitão seja o goleiro, um atleta de linha será designado para ser o interlocutor daquele time em campo. Quem desrespeitar, será punido com cartão amarelo.

- Protocolo Vini Jr – Tapar intencionalmente a boca ao discutir com adversário, de forma a evitar leitura labial, será passível de expulsão, independentemente do que for falado.

- Checagem de VAR para segundo cartão amarelo – Passa a ser revisável pelo VAR o cartão que resulta em expulsão, podendo ser anulado caso seja constatado o erro.

- Checagem de VAR para escanteio por engano – Revisável quando o lance levar diretamente a gol ou pênalti (válido a partir de para 2027).

Por - Agência Brasil